相続が起こったら、何をしなければいけないの?

相続とは、誰かが亡くなったときに、その亡くなった人の財産及びそれに属する権利・義務を、一定の人が引き継ぐことをいいます。

亡くなった人のことを「被相続人」といい、引き継ぐ人のうち、一定の関係の人のことを「相続人」といいます。

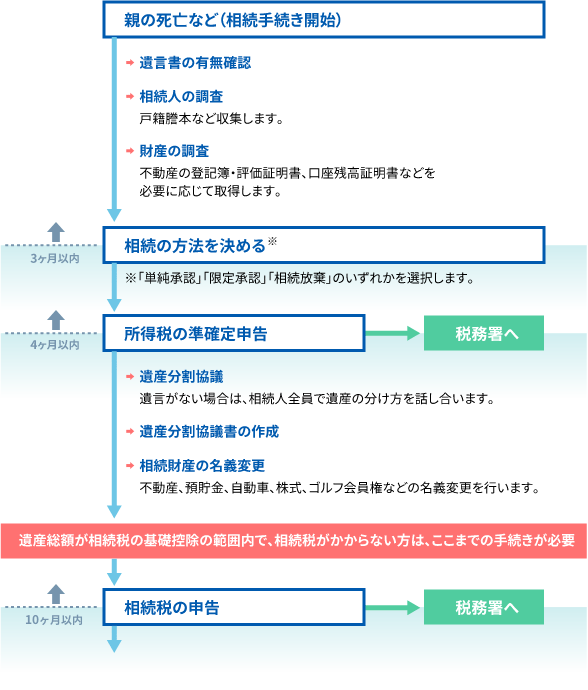

相続に関する手続きには、期限が決まっているものも多くあります。それらの期限を過ぎてしまい、相続人にとって不利(※)にならないよう、必要な手続きとその流れを知っておくことが大切です。

- 3ヶ月以内に放棄の手続きをできなかった場合

→財産の額を超えるような多額の債務(借金等)を引き継がなければならない場合があります。 - 10ヶ月以内に申告できなかった場合

→無申告加算税(5~20%)や延滞税がかかる可能性があります。

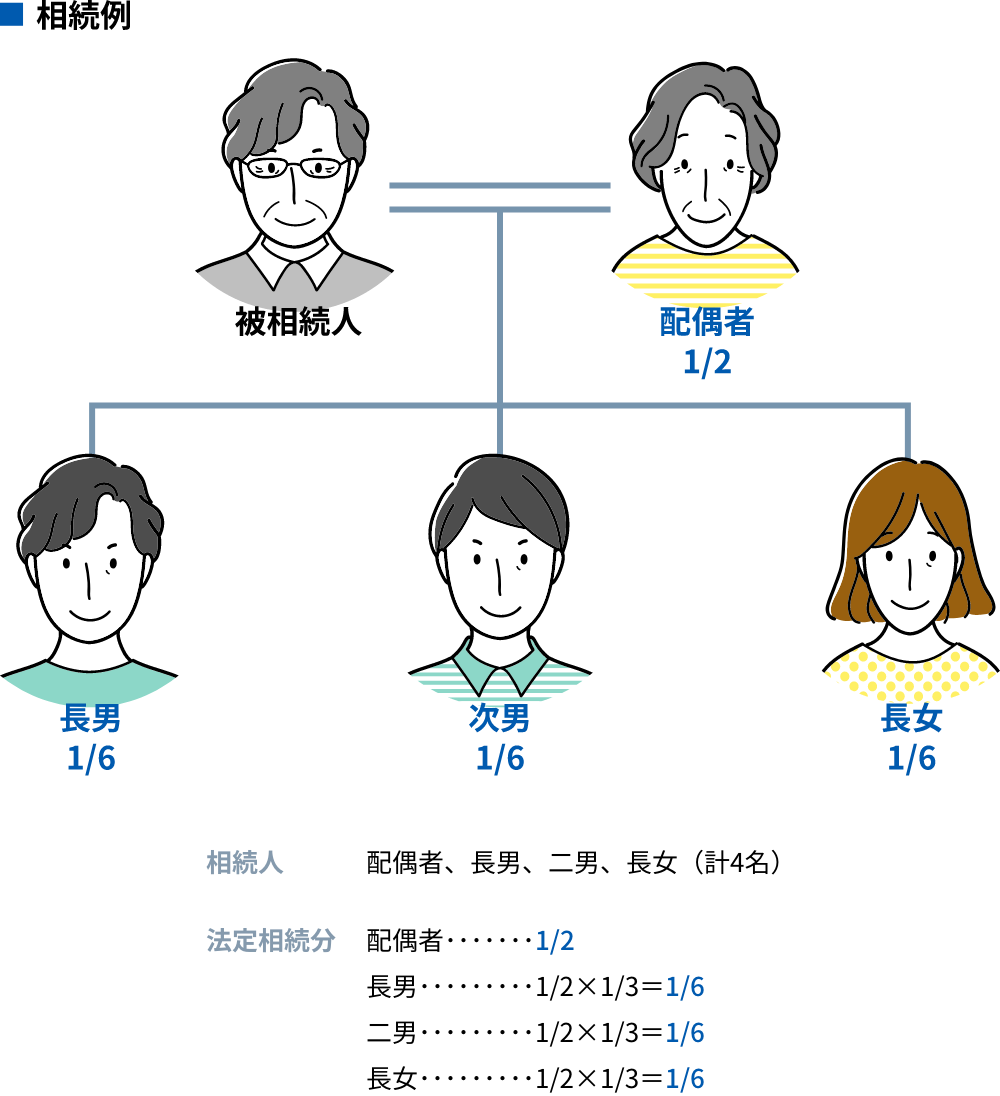

相続人にあたるのは誰?

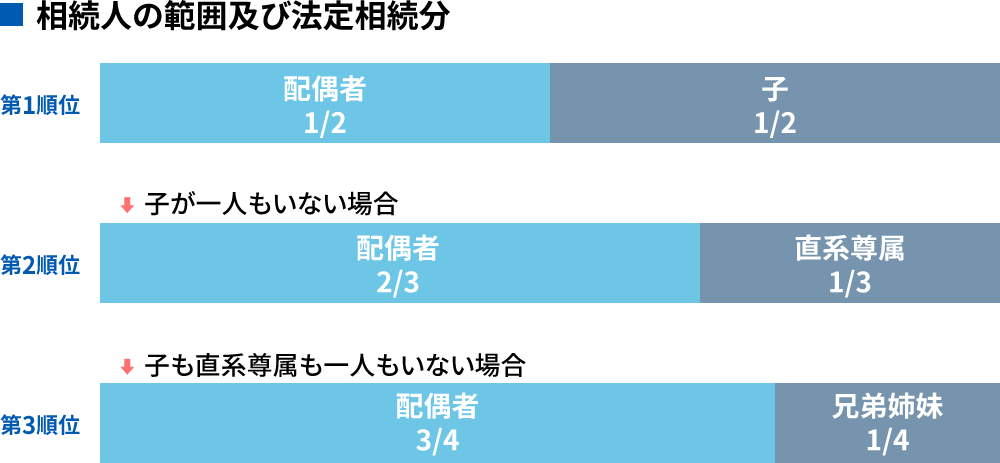

相続人の範囲や相続分は、民法で次のとおり定められています。

※配偶者は常に相続人となります。

※内縁関係の人は、相続人に含まれません。

※子が既に亡くなっている場合には、その下の世代(孫等)のうち被相続人に一番近い世代の人が子の代わりに相続人となります。(代襲相続)

※直系尊属が複数いる場合には、被相続人に一番近い世代の人が相続人となります。

※兄弟姉妹が既に亡くなっている場合には、その子(甥・姪)が兄弟姉妹の代わりに相続人になります。 (子の代襲相続と違い、甥・姪も既に亡くなっている場合はさらに下の世代には権利が引き継がれません)

※子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

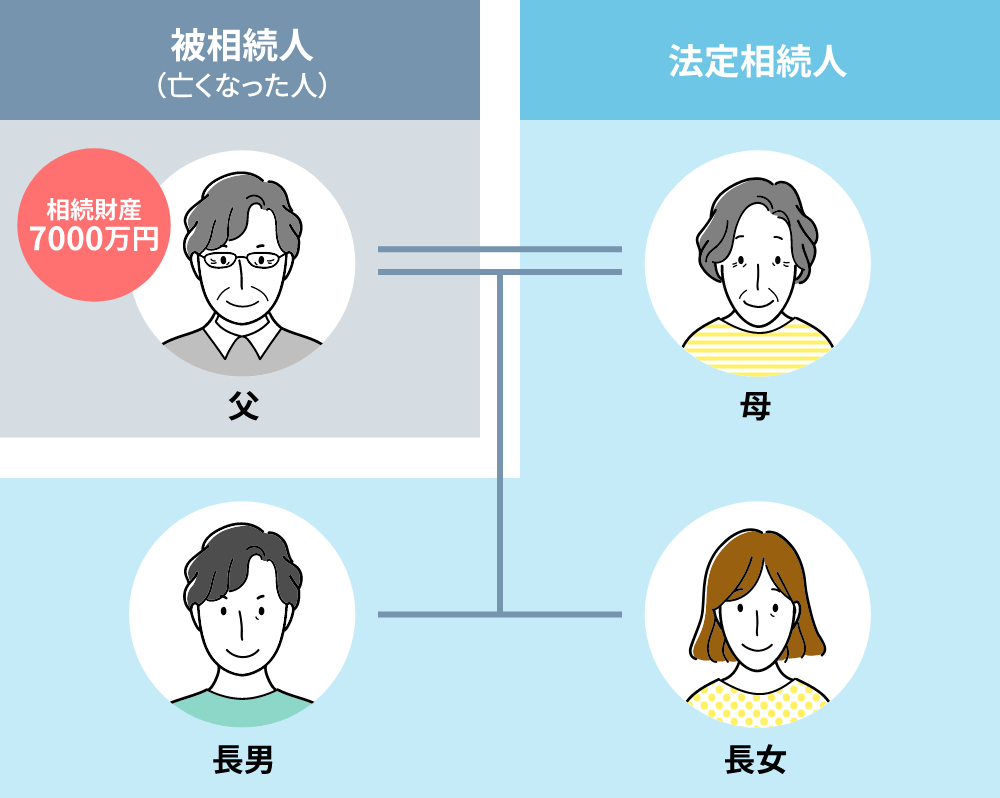

相続税はかかる?かからない?

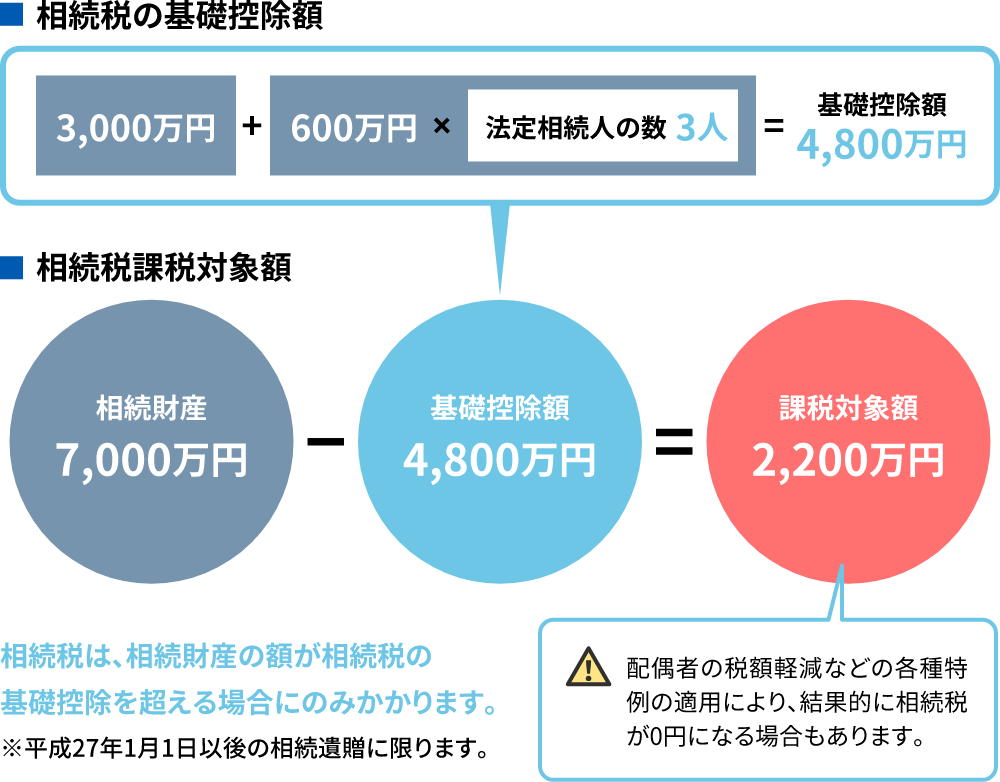

相続税とは、個人の死亡によって財産を譲り受けた者に対して課される税金ですが、すべての財産に課税される訳ではありません。相続税計算上、遺産総額から「基礎控除額」を差し引いて計算します。

この基礎控除額は法定相続人の数によって変動します。

(注)相続人の中に養子がいる場合には、下記のように人数を数えます。

実子がいる場合・・・法定相続人の人数に含めることができる養子は一人まで

実子がいない場合・・・法定相続人の人数に含めることができる養子は二人まで

遺産総額が「基礎控除額」以下であれば、相続税はかからず、申告も必要ありません。そのため、相続税について考える際には「遺産はどれだけあるか」、「法定相続人は誰なのか」を確認することが重要です。